【株 初心者必見!】安定性と安全性の高い企業を「貸借対照表」から読み取る!

株取引を始めるとき、利益をあげるために、様々なサイトや本を参考にしたり、セミナーに参加するのではないでしょうか。勉強をするうえで最低限の知識を学ぶことは悪くないことですが、8割の人が損をするのが株取引になります。

では株取引で利益をあげる人は、教科書で得られる知識以外にどのような知識をもっているのでしょうか。ここでは企業を評価する3つの要素「安定性」と「成長性」と「収益性」の1つ、「安定性」を確認するのに必須な「貸借対照表」について、どのように捉えるべきなのかを紹介します。

貸借対照表を教科書ではこう説明している

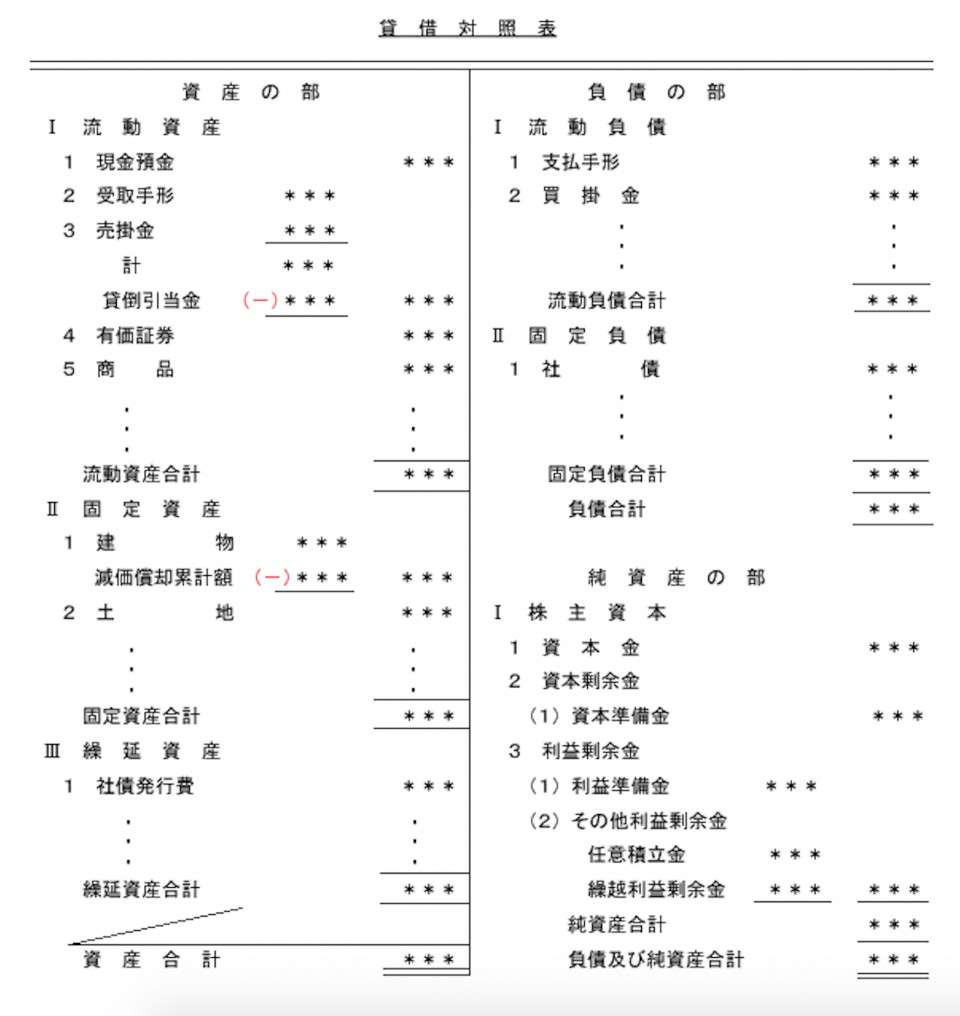

「貸借対照表」とは、株式会社の保有する財力や借金を示しており、読み解くことで株式会社の「財務状況」を把握することができます。構成は、資金をどのように集めたのかを右側の「負債の部」と「純資産の部」として記され、どのような形で保有しているのかを左側に「資産の部」として記されています。「負債の部と純資産の部の合計」と「資産の部」は、常に同じになります。

負債+純資産=総資産

※「負債の部」と「純資産の部」の合計=「資産の部」の合計

負債とは、いわゆる「借金」のことで、あまりに負債が大きい場合は経営を圧迫する恐れがあります。純資産とは、「株式資本(株主から集めたお金)」と「利益の累計」の合計のことです。さらに細かく分解します。

負債=流動負債+固定負債

- 流動負債

- 1年以内に支払わなければならない借金

- 具体例として、支払手形、買掛金、短期借入金、未払金、etc…

- 固定負債

- 1年以後に支払わなければならない借金

- 具体例として、長期借入金、社債、etc…

総資産=流動資産+固定資産

- 流動資産

- 1年以内に現金化できる資産

- 具体例として、株券、債券などの有価証券、代金回収前の売掛金、預金、現金、etc…

- 固定資産

- 長期にわたり保有する資産

- 時間とともに劣化するものが多く、維持費がかかったり、将来刷新が必要になったりする

- 具体例として、不動産、設備、etc…

多くの教科書では、総資産に対する純資産の割合(自己資本比率)が高いほど、借金が少ないということの裏付けになるため、経営が安定していることが多いと紹介しているでしょう。

教科書の紹介内容は正しいのか

答えは『正しい』ですが、もう少し様々な指標も見たほうが良いでしょう。

ではどんな指標を見るべきなのか、紹介します。

まずは「安定性」を見極める

安定性を判断するには、「自己資本比率」と「手元流動性比率」という指標があります。

①自己資本比率とは

安定性の分析指標であり、総資産に対する純資産(自己資本)の割合を判断するための指標になります。一般的に高いほど経営が安定している、つまり安定性が高いとされています。

- 自己資本比率 = 純資産 ÷ 総資産

自己資本比率が高いほど、借金が少なく、返済不要な純資産(自己資本)が多いことになり、経営をより安定的に回せていると判断できます。

一般的な基準として、自己資本比率が「40%」以上であれば、安定姓が高い優良企業とされています。

②手元流動性比率とは

安定性の分析指標であり、株式会社が月の売上(月商)の何か月分のキャッシュを保有しているかを示す指標になります。安定性を判断するのに、最も重要な指標とする投資家が多くいます。

- 手元流動性比率=手元流動性 ÷ 月間売上

- ※手元流動性=現金預金+短期有価証券

- ※月間売上=年間総売上高 ÷ 12

手元流動性とは、すぐに支払いできる資産のことで「現金預金と短期有価証券の合計」になり、最も流動性のある資産を示します。もちろん、たくさんあれば必要に応じてすぐに事業に投資できますが、あまり多すぎると、資金を無駄に寝かせていることになり、経営効率が悪いと判断されます。

一般的な基準として、手元流動性比率が「200%」以上であれば、安定姓が高い優良企業とされています。

「自己資本比率」と「手元流動性比率」の紹介からもわかるよう、「安定性」を見極めるには、主に『資産』に注目します。では、資産だけに注目すればよいかというと、そうではありません。安定性はあっても安全でない可能性があります。「安全性」を見極めるには、逆に「負債」に注目する必要があります。

安定性に問題なければ、「安全性」も見極めよう

安全性を判断するには、「流動比率」と「当座比率」という指標があります。

①流動比率とは

安全性の分析指標であり、短期間の会社の安全性を示す指標になります。具体的には、1年以内に現金化できる資産と1年以内に支払わなければならない借金の比率であり、「100%」を切ると借金の支払いのほうが多いということになり、安全とはいえません。つまり、短期的な資金繰りができているかを判断するための指標になります。

- 流動比率=流動資産 ÷ 流動負債

一般的な基準として、流動比率が「200%」以上であれば、安全性が高い優良企業とされています。逆に「100%」を切る場合は要注意になります。

②当座比率とは

安全性の分析指標であり、流動比率よりさらに厳しく安全性を計る指標になります。流動資産より、さらに現金化しやすい資産の「当座資産」を用いた指標で、流動資産よりさらに短期的な資金繰りができているかを判断するための指標になります。当座資産の具体例として、現金、預金、売掛金、有価証券などがあげられます。

- 当座比率(%) =当座資産 ÷ 流動負債

一般的な基準として、当座比率が「120%」以上あれば、安全性が高い優良企業とされています。逆に「80%」を切る場合は要注意になります。

株取引で利益をあげる人の『貸借対照表』の捉え方

まとめとして、利益をあげる人の動向をまとめました。利益をあげる人の中でも様々なスタイルがあると思いますが、貸借対照表の捉え方に関わる共通したルールは以下になります。

- 貸借対照表から、「安定性」だけではなく、「安全性」も判断することができる

- 「資産」より「安定性」を、「負債」より「安全性」を判断する

コメントを投稿する

投稿されたコメント

コメントはありません。